Gli eredi per legge (in mancanza di testamento)

In mancanza di una diversa volontà espressa in vita dal defunto, è la legge a stabilire chi sono gli eredi e in quali proporzioni.

Normalmente gli eredi sono il coniuge e i figli, e ciò corrisponde spesso ai desideri del defunto.

In realtà, in presenza di un patrimonio consistente o comunque articolato, ci possono essere ragioni sia sostanziali sia fiscali che rendono consigliabile la redazione di un testamento, se non addirittura l’anticipazione del passaggio generazionale con altri strumenti.

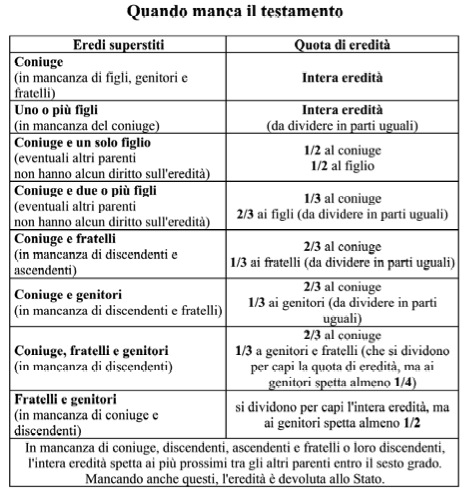

In mancanza di un testamento l'eredità spetta normalmente al coniuge e ai figli del defunto. Se il defunto ha un solo figlio, l'eredità viene divisa a metà tra questo e il coniuge. Se invece i figli sono due o più, a questi spettano complessivamente i due terzi del patrimonio ereditario, da dividere tra loro, e al coniuge rimane un terzo.

Al coniuge è stato equiparato chi era legato al defunto da un’unione civile (legge 20 maggio 2016, n. 76, nota anche come legge Cirinnà).

Solo se il defunto non aveva figli, oltre al coniuge hanno diritto a una quota di eredità anche i fratelli e i genitori (se questi sono ancora in vita). In ogni caso al coniuge spettano i due terzi del patrimonio ereditario. Quando il coniuge concorre con i fratelli del defunto, a questi va dunque un terzo dell'eredità. Lo stesso accade quando il coniuge concorre con i genitori del defunto. Se invece, insieme al coniuge, sopravvivono al defunto sia genitori che fratelli, questi si dividono per capi la quota di eredità a loro spettante (che è sempre, complessivamente, di un terzo), ma ai genitori spetta almeno un quarto dell'eredità, quindi ai fratelli rimane ben poco. In mancanza di figli e del coniuge, l'eredità è divisa tra genitori e fratelli del defunto. La divisione si fa sempre per capi, ma ai genitori è riservata almeno la metà dell'eredità.

Ricordiamo anche che quando i figli o i fratelli del defunto sono premorti oppure rinunziano all'eredità, subentrano nei loro diritti i rispettivi discendenti, in virtù della cosiddetta rappresentazione. In questo caso l’eredità si divide per stirpi, cioè si attribuiscono le quote che spetterebbero ai soggetti premorti o rinunzianti, e queste vengono a loro volta divise tra i rispettivi discendenti. Per esempio, se il defunto (celibe e senza figli) aveva due fratelli, di cui uno premorto che aveva due figli, l’eredità va per metà al fratello ancora vivente e per metà viene divisa tra i nipoti (i figli del fratello premorto), che avranno dunque un quarto ciascuno.

In mancanza di coniuge, discendenti, ascendenti e fratelli o loro discendenti, l'intera eredità spetta ai più prossimi tra gli altri parenti entro il sesto grado. Mancando anche questi, l'eredità è devoluta allo Stato.

In presenza di un patrimonio consistente o comunque articolato, ci possono essere ragioni sia sostanziali sia fiscali che rendono consigliabile la redazione di un testamento, se non addirittura l’anticipazione del passaggio generazionale con altri strumenti.

Un aspetto importante è, per esempio, la divisione dei beni tra gli eredi. In presenza di più beni immobili, può essere preferibile attribuire a ciascun erede la proprietà esclusiva di uno o più di essi, anziché lasciare un’eredità indivisa pro quote, che renderà necessaria una successiva divisione ereditaria, con possibili liti e un sicuro aumento dei costi. In alcuni casi potrebbe anche essere utile attribuire al coniuge il diritto di usufrutto vitalizio su determinati beni, riservandone la proprietà ai figli, in modo di evitare ulteriori passaggi per successione.

In presenza di aziende, o partecipazioni societarie, un ragionamento preventivo sulla loro sorte è ancora più opportuno, perché una situazione di contitolarità conseguente alla successione potrebbe arrecare gravi danni in caso di contrasto tra gli eredi.

Quando il patrimonio comprende aziende o partecipazioni societarie, l’attribuzione di esse a uno o più eredi può incidere anche sulla possibilità di usufruire dell’esenzione fiscale totale prevista per il loro passaggio generazionale, che comporta, di solito, un notevole risparmio sulle imposte.

Un altro aspetto da considerare è l’eventuale necessità di riequilibrare i rapporti tra gli eredi, quando sono state fatte elargizioni a favore di qualcuno di essi, utilizzando forme non tracciabili (per esempio, versamenti di somme di denaro, oppure acquisto di beni intestati direttamente a loro). Se si trattasse di vere e proprie donazioni, stipulate con atto pubblico davanti al notaio, oppure di donazioni indirette dichiarate in un atto pubblico, non ci sarebbero problemi, perché di essi si terrebbe conto nell’ambito della futura successione. Ma se ciò non è avvenuto, può essere opportuno farne menzione nel testamento, specificando che dovranno essere pareggiati i conti nell’ambito della successione ereditaria.

Il testamento, o altre forme alternative per regolare il passaggio generazionale, risulta poi indispensabile in mancanza di figli, o in presenza di situazioni di convivenza per le quali, a differenza del matrimonio, il nostro ordinamento non prevede alcun diritto di successione per legge.

Cerca nel sito

I libri del notaio Paolo Tonalini